つみたてNISAの非課税期間が延長されることとなりました。

つみたてNISA延長へ いつ始めても非課税20年 https://t.co/vV9ZzT4Q4j

— 日本経済新聞 電子版 (@nikkei) November 21, 2019

将来の資産形成をしていくには、継続した投資が必要です。売却益が非課税となる一般NISAやつみたてNISAは、長期投資に最適な投資方法となります。

現在、一般NISAで運用をしているdoro(@DSemiretire)ですが、今回つみたてNISAの制度が改善されることで、改めて今後の投資方針を考えてみました。

米国株ETFへの投資を始めたことにより、「一般NISA」から「つみたてNISA」への切り替えを検討していただけに良いタイミングとなりました。

結論としては、現在運用している「一般NISA」では非課税期間終了まで運用を継続し、その後は「つみたてNISA」への切り替えを行うことにします。

今から投資を開始する方も、つみたてNISAで開始するのではなく、一般NISA -> つみたてNISAで運用した方が、非課税額を最大化することができるのでおすすめです。

つみたてNISAの制度が変更

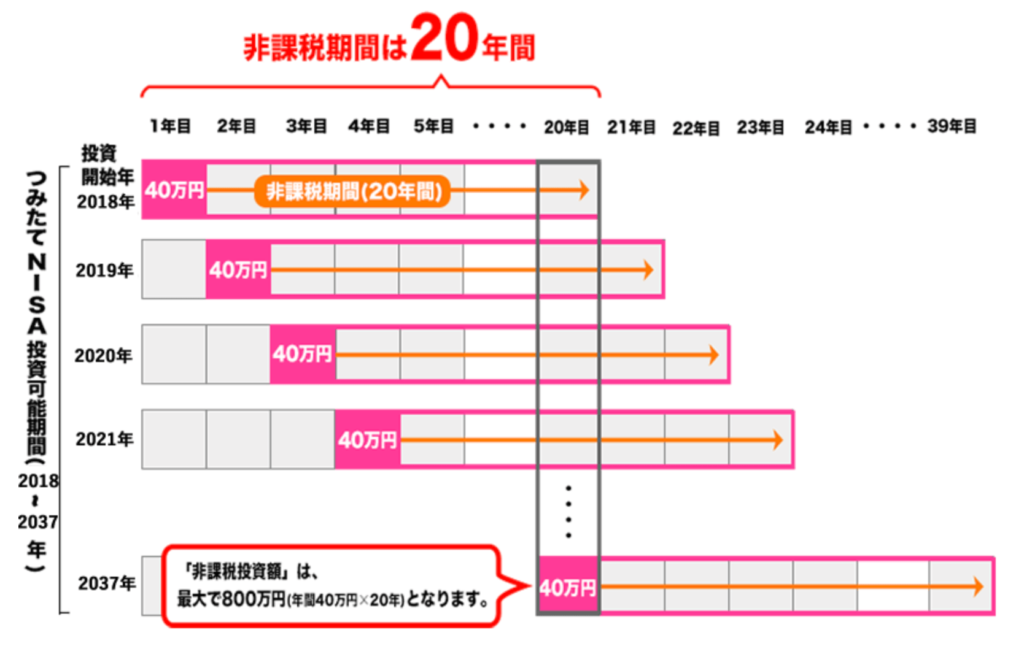

現行では非課税で積み立てられる期間が2037年末までとなっていますが、原則いつから始めても非課税期間が20年間になるという改正が20年度の税制改正大綱にて盛り込まれる予定です。

これにより、最大800万円(年間40万円×20年)を非課税で投資することが可能となり、実現できれば、つみたてNISAのデメリットが解消されることになります。

つみたてNISAとは? ~ 一般NISAとの違いについて ~

つみたてNISA・一般NISAについて解説します。

つみたてNISAは、年間40万円までを20年間にわたり一定の条件を満たす投資信託やETFを一定額ずつ積み立て、その間に受け取る分配金や配当、解約した際の利益が非課税となる制度です。

株式売却時の利益や配当に対する課税はおよそ20%。それが非課税になるという素晴らしい制度です。

出展:金融庁

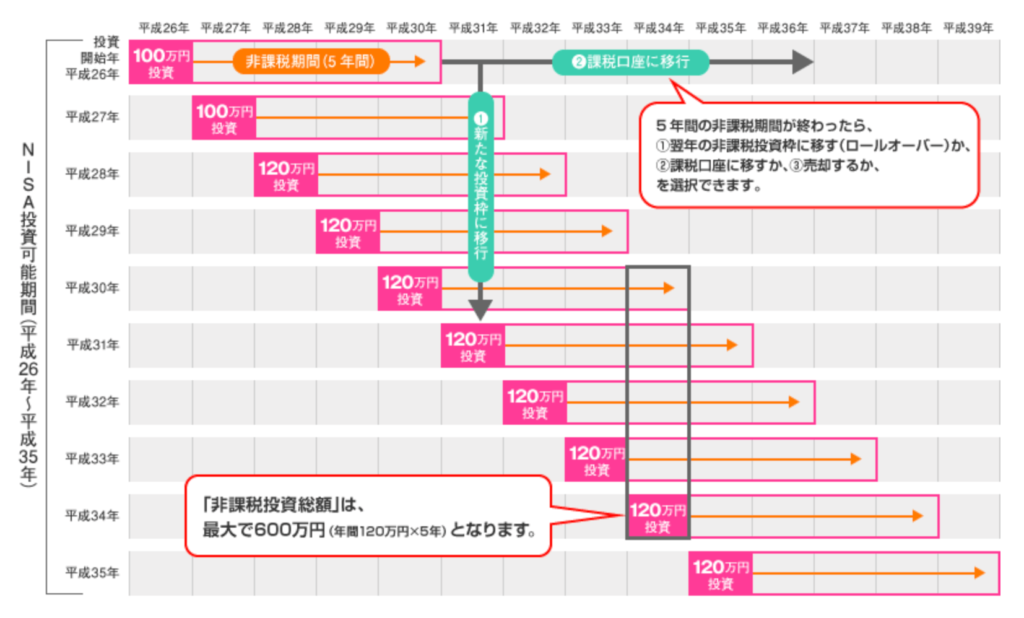

一方、一般NISAは非課税投資枠が年間120万円(平成27年までは年間100万円)となりますが、非課税期間は最大5年間となります。

5年間の非課税期間終了後は、以下のいずれかを選択する必要があります。

- ロールオーバー(翌年の非課税投資枠に移行)する

- 特定口座等の課税口座に移行する

- 売却する

出展:金融庁

一般NISAとつみたてNISAの違いを表にまとめます。

投資方法、投資上限額、対象商品、口座開設期間が主な違いとなります。

| つみたてNISA | 一般NISA | |

|---|---|---|

| 対象者 | 日本に住む20歳以上 | |

| 投資方法 | 積立方式 | 通常買付・積立方式 |

| 年間投資上限額 | 40万円 | 120万円 |

| 非課税となる期間 | 20年(予定) | 最長5年 |

| 対象商品 | 国が定めた基準を満たした投資信託 | 国内株式・海外株式・投資信託 |

| 非課税対象 | 対象商品にかかる配当金・分配金、売却益 | |

| 口座開設期間 | 2037年開始分まで | 2023年開始分まで |

| 金融機関変更 | 各年ごとに変更可能 | |

一般NISAからつみたてNISAへの移行について考える

積立投資は金融知識がなくても、誰でも簡単にできる資産運用方法です。

数年で資産が倍になるようなことはありませんが、コツコツと積立投資をしていくことで、いわゆるドルコスト平均法と呼ばれる、価格が高い時に少なく買い、安い時に多く買うという方法が自動的にでき、長い期間をかけて安定的に資産構築することが可能となります。

税制改正が実施されれば、つみたてNISAをいつ開始しても最大800万円の非課税投資が可能になるので、一般NISAからつみたてNISAへの移行は、2037年までであればいつ移行しても20年間の非課税運用が可能となります。

そこで、今年から本格的に運用開始した一般NISAについて次のように運用を行います。

- 2019年〜2023年(5年間):一般NISAでの運用

- 2024年〜2043年(20年間):つみたてNISAでの運用

(1)の一般NISAでは600万円(120万円×5年)の非課税運用が可能となり、(2)のつみたてNISAでは800万円(40万円×20年)の非課税運用が可能となります。

2023年の一般NISA終了時は、課税口座への移行を行います。

それ以降の配当金・分配金、売却益は課税となりますが、それまでの5年間は非課税で、買い付け手数料の無料化といったメリットを受けることができます。

そして、2024年からは年間40万円までのつみたてNISAで運用し、引き続きつみたてNISA分の非課税メリットを受ける、ということになります。

この税制改正が行われれば、つみたてNISAを検討されている方は、まずは一般NISAで開始し、その後つみたてNISAへ移行する方がメリットが大きいでしょう。

おすすめ投資先

簡単に資産運用ができる積立投資ですが、大切なのは「何に投資するか」ということ。

投資対象が多く何に投資したらいいかわからないという場合には、米国株ETFを強くおすすめします。

というよりも、過去数十年の実績を考慮しますと、一番投資成績が良かった投資先は米国株なのです。

今後どうなるかは誰にもわかりませんが、様々な要因を考慮しても、米国株への投資が現実的に最適解となるのです。

詳細は、たぱぞうさんの書籍に詳しく述べられていますので、次の2冊を読まれることをおすすめします。

まとめ

相場を考慮せずに投資ができる積立投資は、サラリーマンや主婦にとって便利な投資方法です。

そこに一定額とはいえ、非課税という恩恵を受けることができるつみたてNISA・一般NISAは非常に良い制度となっています。

日本政府が進めている「貯蓄から投資へ」を実現し、将来に備える資産の形成を行いましょう。

コメント