景気がいいはずなのに給料があがらない、手取りが全然増えない。

日々感じている方も多いと思いますが、ここ数年景気が良いにも関わらず増税や社会保険料の増加などにより手取り額は年々下がっています。

今後景気が悪くなったらもっと下がるのでは…消費税など税金がさらに上がって手取りがもっと減るのでは…当然感じる不安です。

そして一部の大企業で働くサラリーマンを除き、少子高齢化が進む日本では、今後この不安は現実のものとなるに違いないでしょう。

さらに年金も受給年齢が上がり、受け取れる額も少なくなっていくでしょう。

本記事では、平均年収や手取り額の推移や経済の状況から、裕福になる(または貧しくならない)ために個人としてどうするべきかまとめたいと思います。

- 平均年収と手取り額の推移

- なぜ給料が上がらないのか

- 投資・副業の必要性について

【サラリーマン】減少し続ける平均年収と手取り額

平均年収だけでなく手取り額も年々減っていることはご存知でしょうか。

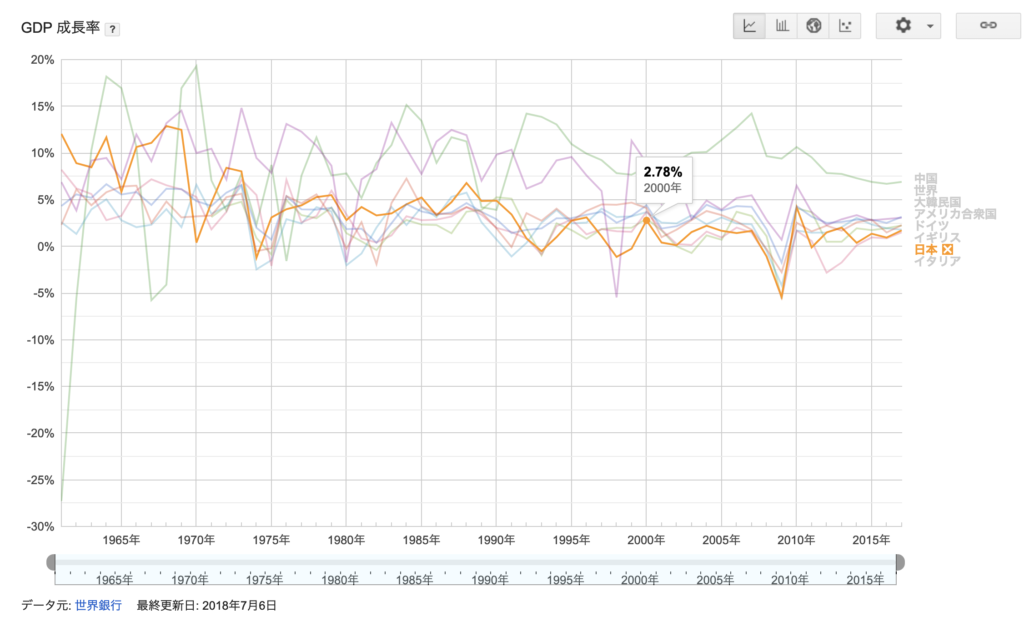

GDP成長率と合わせて見たいと思います。

なお、GDPとは

”Gross Domestic Product”の略で、日本語では「国内総生産」と言います。

一定期間(通常は1年)にその国や地域の経済主体が生み出した財(モノ)やサービスの付加価値の総額となります。簡単に言いますとどの程度国や地域が成長したかの指標となる値のことです。

平均年収とGDP成長率の推移

平均年収のピークは1997年の467万円。

2018年は414万円(転職サイトdodaを運営するパーソルキャリア株式会社が算出)。

ちなみに、年代別で見ると20代346万円、30代487万円、40代583万円、50代以上690万円。

20年以上前の1997年をピークに多少増減はしつつも減り続けています。

2018年と比較すると50万円以上も違うのは驚きですね。

一方で、GDP成長率のグラフで示されているように、他の先進国は日本以上に成長し続けているのです。

2017年で見ますと、中国やアメリカには遠く及ばず、イギリスよりも低い成長率。

- 中国:6.9%

- 世界平均:3.15%

- 韓国:3.06%

- アメリカ:2.27%

- ドイツ:2.22%

- イギリス:1.79%

- 日本:1.71%

- イタリア:1.5%

これが不景気ならまだしも、景気が良い状況での結果です。

年収が増えていればまだしも、年収も増えない・経済成長率も低いため日本は世界と比較して相対的に貧しくなっています。

これは海外旅行へ行くとより実感できるでしょう。

私が一番感じたのはハワイ。

2013年と2018年に行った際には、為替の影響もありましたが、ハワイでは5年間で明らかに物価が上がっています。

GDPの伸びに伴い、物価や賃金も上昇するという健全なインフレが起きています。

減り続ける手取り額

NHKでも放送されていたように、年収700万円の手取り額がこの15年間で50万円減っています。

年収1000万円を超える所得層にとってはさらに減っていることでしょう。

そして、その間にも消費税は上がっているのです。

低所得者層だけでなく、中間層も非常に苦しくなっているのが実情です。

NHK「今日のあさイチ」で紹介された、人々の生活苦を示す貴重なデータ。年収700万円の手取り額が、2002年に587万円→2017年に537万円へと年50万円も減少している。しかもこの間に消費税は5%→8%へ上昇。「貧困層の固定化」に加えて「中間層の解体」が急速に進行している。 pic.twitter.com/y2fhnobWOj

— 大内裕和 (@ouchi_h) 2019年3月6日

手取りが増えないと感じるのは、データとしても出ており実態として間違っていなかったのです。

年収と手取り額の関係

330万円と690万円、この2つの数字が示すものわかりますでしょうか。

どちらもある年収における手取り額となっています。

1つ目の330万円、これは2018年の平均年収(414万円)における手取り額です。

2つ目の690万円、これは年収1000万円における手取り額です。

この2つの数字を見て何を感じますか?

平均年収の手取りが低すぎる。

年収1000万円あったらなあ。

年収1000万円というのはサラリーマンにとって1つの目標・目安となる年収でしょう。

実際に年収1000万円を稼いでいる人は全体の5%とかなり少ない人数です。

このように1000万というのはなかなか手が届かない年収にも関わらず、この2つの数字のように手取り額を見ると、生活が劇的に変わるほど大きな差はないのです。

家族がいる場合はせいぜい、全体の生活レベルが「少し」上がるぐらいでしょう。

外車に乗り、高級住宅に住み、ブランド品を持つ、こんな生活は到底できません。

さらに、年収1000万あたりになると所得制限により「子供手当の減額」「保育料増額」「高額療養費制度の改正」、もう少し年収が上がると「配偶者控除の減額」が発生するため、条件によってはこれまで受けることができたはずの恩恵がなくなります。

投資・副業に取り組もう

ここまでGDP成長率や年収と手取り額の関係について見てきました。

繰り返しになりますが、少子高齢化が進む日本では移民の受け入れなど何か大きな変化がない限り、今後給料が伸び続けるということは考えられません。

もう老後の心配をしているだけではだめで、給料以外の収入を持つ必要があるのです。

もちろん、ふるさと納税など可能な限りできる節税に取り組むことも忘れてはいけません。

そこでリスクも少なく簡単に始められるものとして投資や副業がおすすめです。

投資はある程度勉強が必要ですが、ポイントは「少額から」「少しでも早く」始めることです。

「少額」であれば失敗してもやり直すことが可能ですし、「早く」始めれば複利効果も教授できるからです。

複利とは利息に対してつく利益のことです。例をあげますと、100万円を年間利回り3%で運用すると1年後には103万円となります。そして、この利益を再度投資に回すことで、106万円になるのではなく、106万900円になります。1年で見ると小さい額ですが、5年後には+1万円になるので、長期投資での複利効果を侮ってはいけません。

株式投資であれば年間利回り3%程度は普通に得られますし、分散して購入することでリスクが減らせます。

株のことはよくわからないという場合は、普段よく利用する会社の株主優待を目当てにするのも良いでしょう。

イオン株の保有とイオンカードを利用することで毎年USJのチケットをもらうことも可能です。

FXやCFDなどレバレッジを利用した取引では、リスクは上がりますが運用利回りは上がり、10%~15%も難しくはありません。

年齢や資産状況に応じて、リスクが低いもの・少しリスクが高いものなどうまく組み合わせた投資ができるとよいでしょう。

私が実践している投資は本ブログで報告していますので、是非参考にしてみてください。

最後までお読みいただきありがとうございました。

コメント